Open AIが提供している、ChatGPT。その話題性から一度は利用したことがある方も多いのではないでしょうか?今回はChatGPTの使用料を支払った場合の、個人・法人の会計処理について説明します。

勘定科目の設定

通信費や支払手数料で処理されることが多いと思います。費用として処理していれば会計上・税務上特に大きな問題にはならないので、勘定科目はあまり意識しなくても大丈夫です。

料金支払時の仕訳

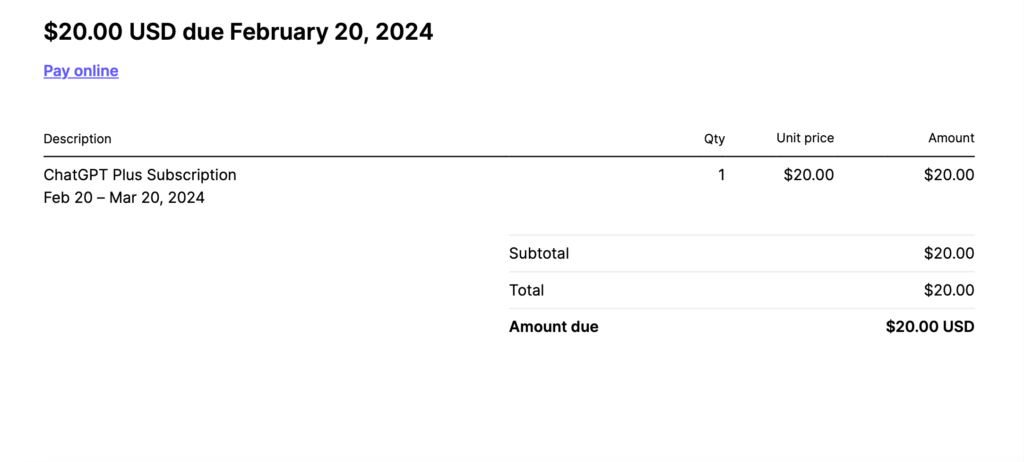

ChatGPTの管理画面から、下記のような請求書を確認することができます。

料金の支払いはクレジットカードで行っていると思いますので、日本円の支払金額はクレジットカードの明細を見て確認することになります。今回私が支払ったときは、ドル円レート152.9円、請求額が3,058円だったので、仕訳を切ると以下の通りになります。

支払手数料 3,058 / 未払金 3,058

なお、為替の変動による損益は考える必要はなく、実際の支払額で処理すれば問題ありません。

消費税の処理については注意が必要

令和6年12月31日までの支払いについては、オープンAIはインボイスを発行しておらず、インボイスの経過措置の対象とならないため、原則的にはCHATGPTの料金の支払いは消費税の対象外として処理する必要があります。ただし、令和7年1月1日以降については、オープンAIがインボイス登録をしているため、全額が仕入税額控除の対象となります。

以下の内容については、令和6年12月31日までの説明となります。

令和6年12月31日までの支払いについては、原則的には80%控除の対象とはならず、全額が仕入税額控除できないということになります。

いわゆる「消費者向け電気通信利用役務の提供」を受けた場合の仕入税額控除

なお、適格請求書発行事業者の登録を受けていない国外事業者から提供を受けたものについては、仕入税額控除の対象とはなりません。

※ 適格請求書発行事業者以外の者からの課税仕入れに係る経過措置(令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%控除、令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%控除)の適用はありません。

https://www.nta.go.jp/law/shitsugi/shohi/26/05.htm

ただし、その一方で、インボイスの少額特例の対象となりますので、基準期間における課税売上高が1億円以下である事業者等については、帳簿に記載することにより全額を仕入税額控除の対象とする事ができます。

少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

つまり、売上規模の小さい事業者については、1万円未満の取引はインボイスに関わらずその全額を仕入税額控除の対象とすることができ、CHATGPTの使用料もその対象になるということですね。