毎月給与から天引きされている方が多い住民税ですが、その計算方法はなんとなく収入の10%のイメージがあると思います。そこで10%というのは何の金額の10%であるかというのを具体的な数値を使って簡単に説明します。

住民税の簡単な計算式

住民税は大まかにすると下記のような計算式で計算されます。

住民税=(給与収入ー給与所得控除ー各種所得控除)× 10% ー 税額控除額

そして、例えば年収が400万円だと18万円前後、800万円だと48万円前後、1000万円だと65万円前後となります。なのでどこにも書いていない情報ですが、年収が1000万円未満の住民税の金額のイメージとしては、年収の半分の10%〜15%くらいだと考えると結構近い数字になります。

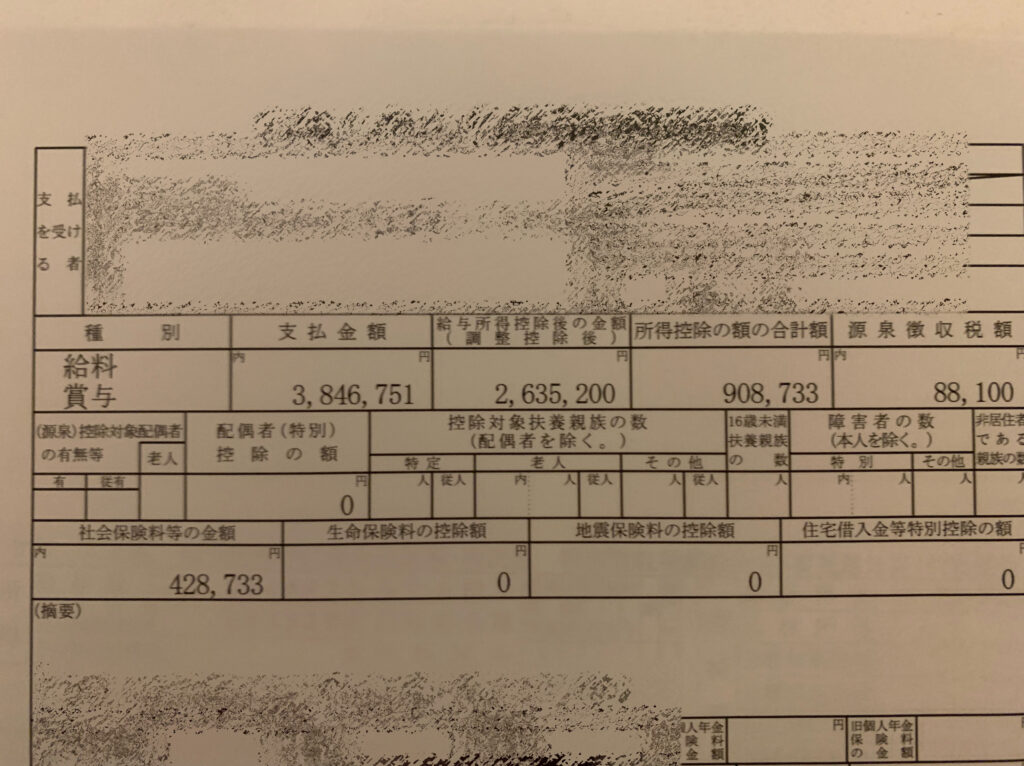

これだけだと分かりにくいので実際の源泉徴収票を使ってみていきます。

この場合、給与所得控除の金額は、3,846,751✖️20%+440,000=1,209,350となりますので、

給与所得控除後の給与所得=3,846,751ー1,209,350=2,637,400であり、この金額から所得控除、税額控除を引いていくことになります。

個人府民税所得金額の計算方法

給与等の収入金額 給与所得控除額 162.5万円以下 55万円 162.5万円超 180万円以下 収入金額×40% -10万円 180万円超 360万円以下 収入金額×30%+8万円 360万円超 660万円以下 収入金額×20%+44万円 660万円超 850万円以下 収入金額×10%+110万円 850万円超 195万円

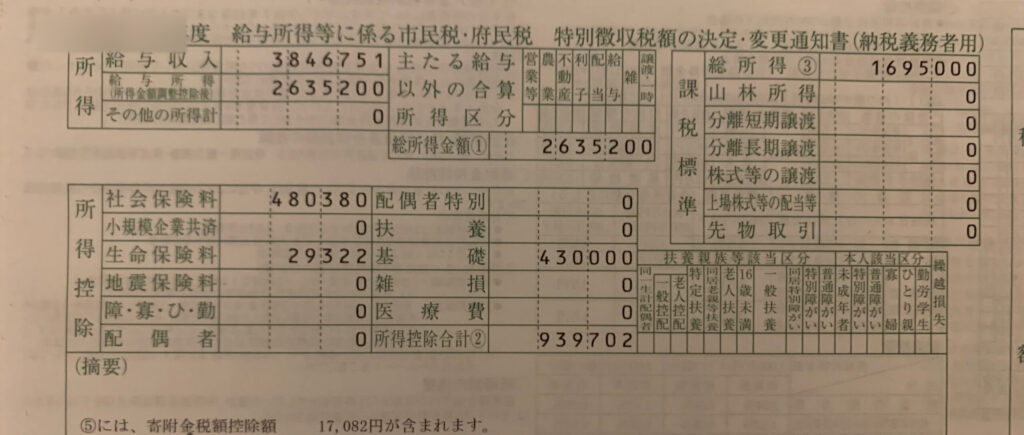

今回の場合、社会保険料控除が48万円、生命保険料控除が3万円、基礎控除が43万円ほどであるので、これらを給与所得から控除します。(下記の住民税決定通知書参照)

そうすると、2,637,400ー480,000ー30,000ー430,000=1,697,400円となり、この金額に対して10%の金額が住民税の額となるので、1,697,400✖️10%≒170,000が年間のおよその納税額となります。

最初に紹介した通り、年収の半分の10%(380万➗2✖️10%=19万)に近い数字となりましたね。

社会保険料が多かったり、扶養家族がいたり生命保険に多く入っていたりと人それぞれ所得控除が変わるところはありますが、だいたい年収の半分の10%〜15%のイメージで大丈夫です。

そして5月か6月くらいに勤務先から受け取る住民税の決定通知書を確認するとどれくらいの住民税を納付することになるかが分かります。下記の納付額というのを見ると毎月いくら住民税として給与から天引きされるかが確認できます。

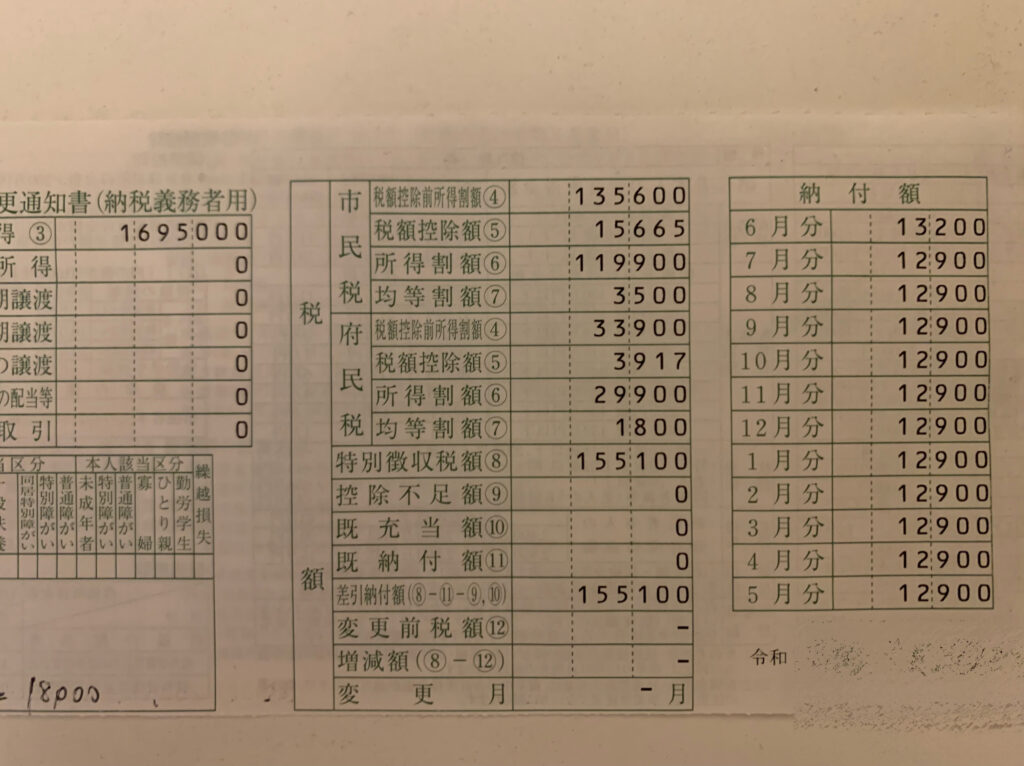

総所得が1,695,000円であることから、その金額の約10%である155,100円(≒169,500円)が住民税の納税額であることが確認出来ます。(住民税の均等割や税額控除、ふるさと納税などにより差額が発生しています。)

ふるさと納税をしたにも関わらず、住民税の額が安くなっていないという話はたまにありますので、この通知書を受け取ったときは摘要欄を忘れず確認するようにしましょう。市町村はここを間違えていたとしても、自ら間違えてましたと申告してくることはまずないので、自己防衛のためにもチェックすることをお勧めします。

コメント